Кредит становится неотъемлемой частью жизни современного человека. Ипотека, автокредит, потребительский кредит или кредит на образование – эти понятия известны всем. Однако в ряде случаев слепое оформление может привести к негативным последствиям, за которые придется расплачиваться долгие годы.

Чтобы избежать скрытых платежей и обязательного страхования, разобраться в сложных банковских терминах и мелком шрифте в кредитном договоре важно иметь рядом профессионала.

ООО «Финансово-правовое объединение «Феникс» — крупнейший кредитный брокер в Беларуси, который помог более 30 000 человек в сложном финансовом положении. Менеджеры компании не только помогают подобрать оптимальный кредитный продукт, но и сопровождают в течение всей сделки, вплоть до получения денег на руки.

В этой статье кредитный брокер «Центр кредитования АТЛ» рассказал, как «остаться в живых» после заключения кредитной сделки с банком.

Ошибка №1. Невнимательное изучение договора.

Запомните раз и навсегда – мелкий шрифт в договоре – это не лишняя информация, а обязательные к прочтению сведения. Именно там вы узнаете про пени, штрафы, комиссии и дополнительные платные услуги.

Конечно, читать несколько страниц договора, находясь в отделении банка, утомительно и не совсем удобно. Когда деньги нужны срочно, нет времени вчитываться в каждую букву. Этим частенько и пользуются не самые добросовестные кредиторы.

Ошибка №2. Не тот банк.

Бывает, что потребность в деньгах возникает так срочно, что заемщик идет в ближайший банк, где деньги обещают дать быстро, без справок и поручителей. Клиент соглашается на все условия, лишь бы получить заветную сумму. Однако, когда нужно вносить первый платеж, понимает, что попал в долговую яму.

Разные банки предлагают свои условия кредитования. При оформлении кредита на долгий срок разница даже в 1% может выльется в круглую копеечку.

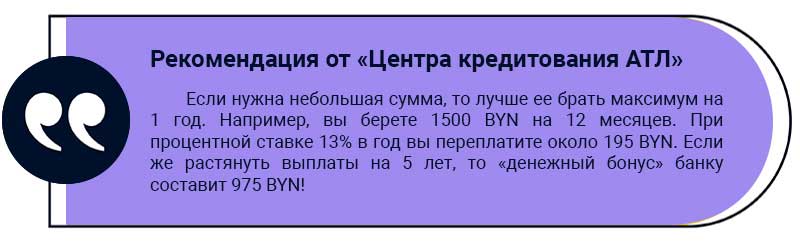

Ошибка №3. Не тот срок кредитования.

Если банку выгодно выдать кредит на длительный срок, то клиенту не совсем. Да, платежи в таких случаях небольшие, зато переплата больше.

К тому же, планировать семейный бюджет на год проще, чем на 5 лет. Мы не можем предугадать такие форс-мажорные ситуации, как болезнь, сокращение на работе, понижение заработной платы, кризис и т.д.

Ошибка №4. Оформление кредита на погашение старого обязательства.

Когда у человека снижаются реальные доходы и висят кредиты, то он находится в панике. В таком случае он не только рискует испортить свою кредитную историю, но и получить штраф за невыполнение обязательств перед банком.

К сожалению, чаще всего заемщик оформляет новый кредит. И тут наступает ошибка. В итоге, долг в несколько сотен рублей превращается в несколько тысяч.

Ошибка №5. Спонтанный кредит.

Как бывают импульсивные покупки, так и бывают незапланированные кредиты. Статистика показывает, что больше половины таких обязательств оформляют на телефоны, электронику и бытовую технику. Например, вы шли за продуктами, а по пути увидели витрину с рекламой акции на смартфоны. Не удержались, оформили кредит, не оценив свои возможности. В итоге, бешенные проценты.

«Центр кредитования АТЛ» — кредитный брокер, который готов помочь даже в самых сложных ситуациях.

Нужна финансовая поддержка в Мозыре? Запоминайте контакты: